Romania este încă într-un proces de tranziţie de la formele populare de comerţ către cel contemporan. Suntem încă departe de nivelul atins în alte ţări din Occident, unde retail-ul modern are o tradiţie de zeci de ani. Despre piaţa de retail din România am discutat cu Răzvan Sin, Head of Retail Department, DTZ Echinox.

Cât de mult s-a dezvoltat piaţa de retail din România?

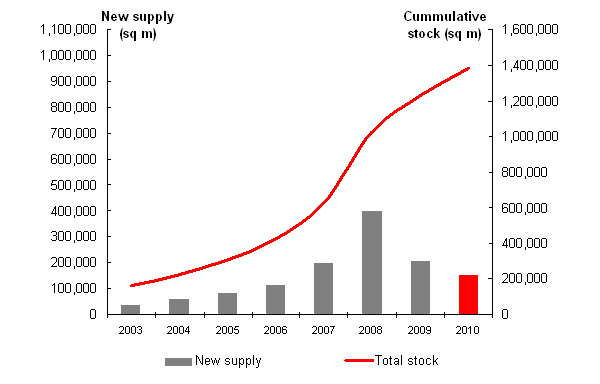

În perioada 2003 - 2008 piaţa de retail din România a urmat un trend ascendent, noile livrări de spaţii comerciale moderne atingând punctul de vârf în anul 2008 prin totalul de aproximativ

400.000 mp închiriabili livraţi pe piaţă (echivalentul a 24 proiecte comerciale de tip shopping center). Prin suprafaţa livrată la nivelul anului 2010 de aproximativ 150.000 mp închiriabili,

piaţa revine la ritmul de creştere înregistrat in perioada 2006 - 2007.

Încotro se îndreaptă această piaţă?

Un model de centru comercial pe care îl vom vedea dezvoltându-se pe termen scurt şi mediu sunt galeriile mici, alăturate unui discounter de food, cum ar fi Plus, Lidl, Minimax, Profi sau Penny

şi unor ancore de fashion de tipul Takko sau Deichmann în oraşe cu mai puţin de 100,000 de locuitori.

Care este specificul acestui segment de piaţă în România?

Oferta de spatii comerciale moderne planificate spre livrare in 2010 este redusă, pe parcursul întregului an aceasta cumulând un total de aproximativ 185.000 mp închiriabili. Din cele patru

proiecte anunţate pentru acest an, primele două (Sun Plaza - Bucureşti, Atrium Center Arad) au fost deja livrate în primele trei luni ale anului, reprezentând un total de 106.500 mp

închiriabili (circa 58% din livrările anuale), urmând ca restul de 78.500 mp închiriabili să fie finalizaţi spre sfârşitul acestui an (prin livrarea Gold Plaza - Baia Mare si Polus Center

Constanţa).

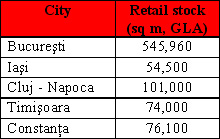

Odată cu finalizarea Sun Plaza în T1 2010, stocul de spaţii comerciale moderne al Capitalei a crescut la aproximativ 546.000 mp închiriabili (41% din stocul de spaţii comerciale moderne înregistrat la nivelul întregii ţări), acesta fiind şi singurul centru comercial finalizat pe parcursul acestui an în Bucureşti.

Coroborat cu livrările reduse de spaţii comerciale moderne anunţate pentru următoarea perioadă, pe termen mediu şi lung este preconizată o stabilizare a nivelului chiriilor, semne pozitive putând fi percepute şi în privinţa cererii pentru acest tip de spaţii având în vedere intenţia unor noi retaileri de a intra pe piaţa românească targetand în principal capitala (ex. H&M).

Unde preferă romanii să îşi facă cumpărăturile?

În comparaţie cu alte ţări din Occident, unde retail-ul modern are o tradiţie de zeci de ani, sau cu alte ţări din CEE, precum Polonia, unde evoluţia acestui segment a fost mai rapidă şi a

ajuns deja la maturitate, România este încă într-un proces de tranziţie de la formele populare de comerţ către cel contemporan. Consideram că în anii ce urmează, o eventuală creştere nu va veni

doar din suplimentarea consumului, ci şi din migraţia mai multor categorii de populaţie către retail-ul modern, pe măsura ce acesta va penetra şi comunităţile mai mici.

Mai are Bucureştiul nevoie de spaţii comerciale moderne?

DTZ Echinox a elaborat un studiu comparativ cu privire la spaţiile moderne de retail în România şi în CEE. Rezultatele analizei DTZ Echinox arată că România mai poate absorbi în următorii ani

aproximativ 37 mp de spaţii moderne de retail la mia de locuitori, adică un volum total de 784.000 mp. Pe considerentul unui număr constant de locuitori, nivelul de saturaţie ar putea fi

înregistrat în momentul în care stocul va atinge aproximativ 2.120.000 mp spaţii moderne de retail, însemnând că piaţa mai poate absorbi un total de aprox. 784.000 mp. Ţinând însă cont de

faptul că piaţa este divizată în zone supraaglomerate şi zone subdezvoltate, luând în calcul şi nivelul veniturilor, există zone ce se pot dezvolta în continuare.

Şi în Bucureşti pot apărea, pe termen mediu si lung, oportunităţi pentru proiecte noi, acolo unde zona nu este suficient acoperită, unde proiectele anunţate sunt in standby sau unde centrele deja existente performează sub aşteptările retailerilor. Un exemplu de zonă centrala care mai poate găzdui un centru comercial este Barbu Văcărescu.

Care este situaţia în ţară, cum arată aceasta piaţă în oraşele din ţară?

Principalele oraşe din provincie care ar putea absorbi volume noi de retail modern sunt Craiova, Ploieşti, Galaţi, concentrări urbane unde au fost anunţate numeroase proiecte, dar nu s-a livrat

încă nimic sau foarte puţin. Aceleaşi destinaţii sunt şi între primele pe lista de expansiune a hipermarketurilor. Noi proiecte pot apărea în alte oraşe principale unde proiectele în dezvoltare

sunt blocate din lipsă de finanţare şi există oportunităţi pentru un proiect mai bun, într-o locaţie mai atractivă. Retailer-ii care au semnat contracte dar au opţiunea de a rezilia se vor uita

la alternative şi vor lua în calcul posibilitatea de a deschide în centre cu premise mai bune de succes.

12 octombrie 2010