Istoria creditării în România este una tumultoasă. În anii 2000, creditele erau apanajul exclusiv al angajaţilor bancari. În 2007, absolut oricine putea să contracteze orice credit. Acum nimeni nu mai vrea să audă de împrumuturi bancari. Totul a evoluat prea brusc şi prea rapid. Băncile s-au transformat din cel mai bun prieten în inamicul clienţilor. Oameni au rămas pe drumuri, mii de case sunt executate silit, creditarea este mai scumpă şi mai greoaie ca oricând iar o restructurare a întregului sistem bancar este imperios necesară. Mai ales în perspectiva finalizării programului Prima Casă. Băncile de pregătesc deja pentru o nou epocă: cea a creşterii sustenabile şi sănătoase.

După o perioadă în care s-au clătinat puternic, băncile au

decis că trebuie să meargă mai departe. Programul Prima Casă 4 este aproape de final, o nouă ediţie nu se întrevede, iar creditele standard sunt o sperietoare pentru clienţi. Jocul are acum

reguli noi, menite să protejeze atât clienţii cât şi banca. Au fost multe greşeli care au afectat puternic ambele părţi, pe care nimeni nu vrea să le repete.

După o perioadă în care s-au clătinat puternic, băncile au

decis că trebuie să meargă mai departe. Programul Prima Casă 4 este aproape de final, o nouă ediţie nu se întrevede, iar creditele standard sunt o sperietoare pentru clienţi. Jocul are acum

reguli noi, menite să protejeze atât clienţii cât şi banca. Au fost multe greşeli care au afectat puternic ambele părţi, pe care nimeni nu vrea să le repete.

„Subiectul relaţiei dintre bancă şi client este unul care ne preocupă foarte tare, în Asociţia Română a Băncilor. Problemele create de criză sunt mari, mulţi clienţi nu au reuşit să facă faţă returnării creditelor în valută, acest lucru le-a creat disconfort în special celor care s-au împrumutat în franci elveţieni. Este o situaţie generală care a vizat clienţii din întreaga lume, nu doar din România. Noile reguli după care lucrează băncile contează însă foarte mult în echilibrarea situaţiei”, a declarat pentru IMOPEDIA.ro Radu Gheţea, preşedintele ARB.

Băncile îşi refac complet politicile faţă de client: toate riscurile şi costurile suplimentare sunt expuse clar, de la început

Băncile şi-au recunoscut partea de vină. Și-au asumat faptul că nu au prezentat pe larg toate riscurile la care se supune un client atunci când contractează un credit. Totodată, mulţi clienţi nici nu aveau disponibibilitatea de a asculta ce li se poate întâmpla. Oricum, nimeni nu părea să îşi imagineze o cădere atât de serioasă într-un termen atât de scurt.

„Sunt total de acord cu cei care spun că au fost greşeli şi din partea băncilor. Dar vreau să subliniez faptul că strategiile băncilor, politicile lor, nu au avut în niciun caz ca scop crearea unei astfel de situaţii. Ar fi un gest sinucigaş. Nu poţi să îţi permiţi ca bancher să îl păcăleşti pe client. Dacă l-ai păcălit, dacă i-ai creat un disconfort, mai devreme sau mai târziu, acest lucru va veni ca un bumerang înaintea ta. Un client nemulţumit înseamnă o mare problemă pentru bancă. Mai mulţi clienţi nemulţumiţi înseamnă o şi mai mare problemă”, continuă preşedintele ARB.

Restructurarea din domeniul bancar se traduce însă în păstrarea doar a celor mai buni angajaţi.

În plus, date fiind condiţiile de piaţă, ei nu îşi mai permit acum riscul de a greşi în faţa clientului. Conducerea fiecărei bănci impune acum atragerea şi fidelizarea fiecărui client eligibil. Demersul este însă dificil.

„Băncile nu pot forţa piaţa. Ele trebuie să vină în întâmpinarea cerinţelor pieţei. Cererea în acest moment este scăzută şi ea este disproporţionată cu oferta. Dar sunt convins că dacă cererea va apărea, imediat băncile vor fi interesate şi gata să o onoreze. Clienţii nemulţumiţi nu vor dispărea niciodată, dar e bine să fie cât mai puţini, mai ales în privinţa calităţii serviciilor”, arată Radu Gheţea.

Pentru a grăbi apropierea clienţilor de bănci, fiecare instituţie încearcă să aibă cele mai competitive produse. Accentul se pune pe creditarea în lei, potrivit noilor directive BNR.

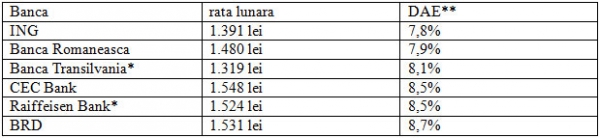

Lista celor mai ieftine credite ipotecare neguvernamentale

Astfel, pentru un credit de 200.000 lei contractat pe o perioadă de 25 de ani, topul celor mai ieftine credite, potrivit Conso.ro, este următorul:

*ofertă pentru clienţii care îşi încasează salariul prin bancă

** DAE include atât costurile lunare cât şi comisioanele de analiză plătite la acordarea creditului

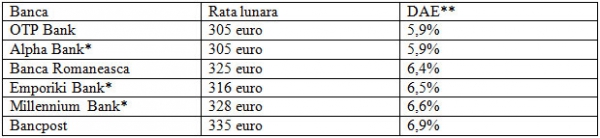

În cazul unui împrumut în euro, pentru 50.000 euro contractaţi în aceeaşi perioadă de 25 de ani, cele mai bune oferte sunt următoarele:

*ofertă pentru clienţii care îşi încasează salariul prin bancă

** DAE include atât costurile lunare cât şi comisioanele de analiză plătite la acordarea creditului

CITEȘTE ȘI Ce bănci oferă cel mai bun curs valutar şi cât poţi economisi la o tranzacţie?

9 iulie 2012