Unul dintre cele mai vehiculate mituri imobiliare este cel al rambursarii anticipate a creditelor. Este prezentat de mass media ca fiind solutia ideala de a scapa de dobanda.

Valentin Anghel - CEO AVBS Credit, invitatul lui Razvan Muntean - CEO Imopedia, face in direct o simulare a ceea ce inseamna un credit de 300.000 Lei, luandu-se ca exemplu dobanda 3.15% + IRCC.

Timecodes

0:00 - Intro

0:47 - Exemplul 1 - Creditare pe 30 ani, a sumei de 300.000 lei

2:12 - Exemplul 2 - Creditare pe 18 ani, a sumei de 300.000 lei

2:56 - Exemplul 3 - Creditare pe 30 ani, ramburast in 18 ani, prin plati anticipate

5:45 - Mitul Rambursarii exprimat de regula in Social Media

9:31 - Cele trei scenarii detaliate

11:41 - Rezumat + Explicatii finale

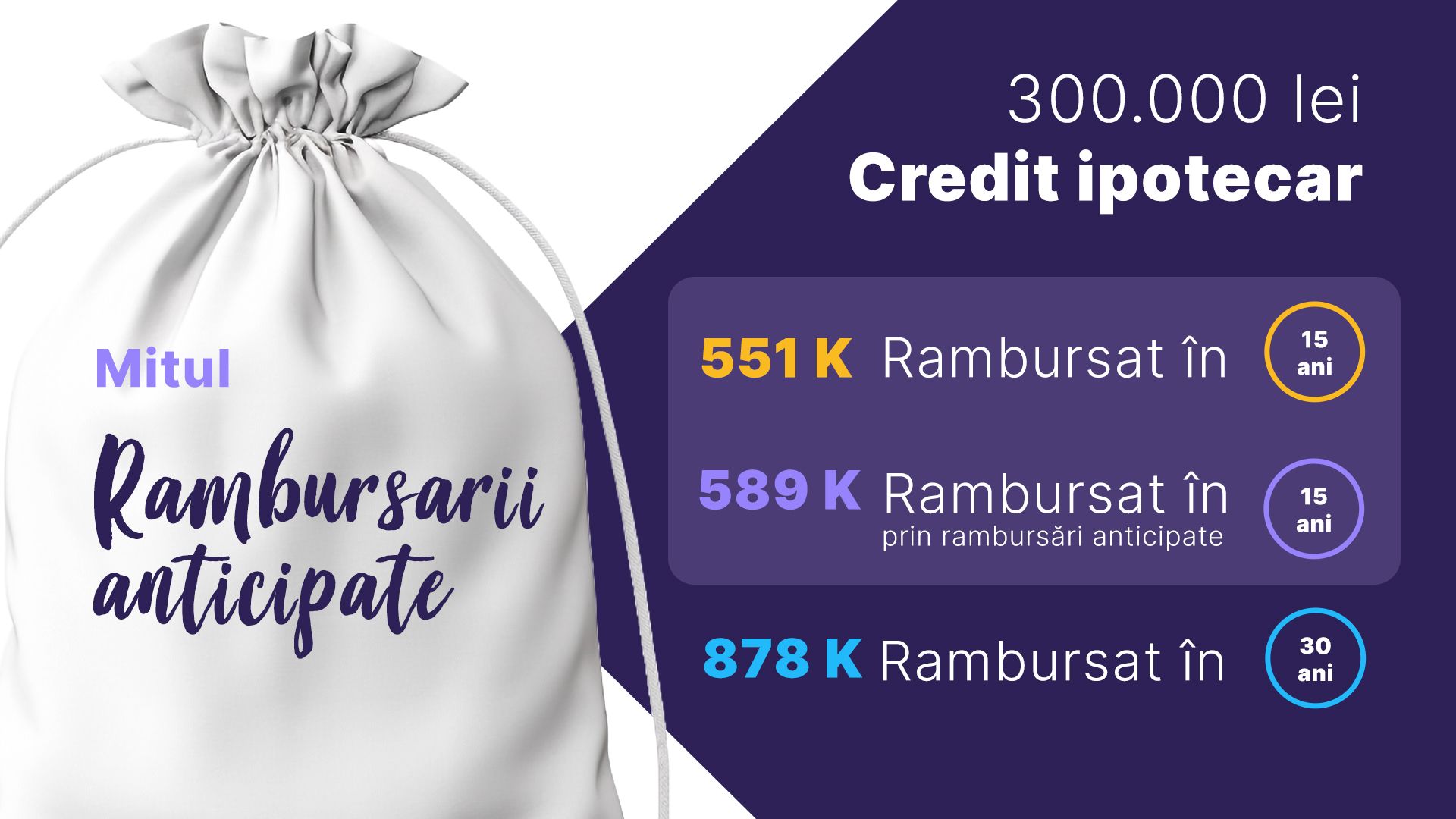

- Rambursat in 360 luni (30 ani), cu rata lunara 2440 Lei/ luna, Suma totala de rambursat 878 k Lei,

- Rambursat in 180 luni (15 ani), provenit dintr-un credit de 30 ani, cu rambursare anticipata a unei rate, luna de luna, si micsorare a perioadei de creditare. Lunar se plateste rata curenta + principalul lunii viitoare, adica un cost lunar cuprins intre 2603 lei/luna (la inceput) si 4861 lei/luna (la final). Suma totala de rambursat 589 k Lei,

- Rambursat in 180 luni (15 ani), cu rata lunara de 3064 lei/luna. Suma totala de rambursat 551 k lei.

Concluzii

1️⃣ Mitul rambursarii anticipate face urmatoarea eroare de logica: compara suma de 878 k aferenta creditului pe 30 de ani, cu suma de 589 k, aferenta aceluiasi credit rambursat anticipat in 15 ani, in loc sa compare suma de 589 k cu suma 551 k aferenta creditului contractat de la inceput pe 15 ani.

2️⃣ In scenariul de mai sus, din punct de vedere financiar, cea mai buna creditare este cea contractata de la bun inceput pe 15 ani, nu cea contractata pe 30 de ani si achitata prin rambursari anticipate in 15 ani!

3️⃣ La nivel de confort financiar, scenariul optim ar fi acela prin care se contracteaza o perioada mai mica de creditare (atat cat isi permite clientul si cat ii da voie banca, conform gradului de indatorare), iar apoi sa faca rambursari anticipate atunci cand poate.

Vezi și alte Mituri Imobiliare

Ai aici seria completă de Meet-uri imobliare, prezentată de Razvan Muntean (CEO - imopedia.ro)

Meet-uri imobiliare - by IMOPEDIA.ro12 martie 2024