Piața spațiilor rezidentiale

Oferta

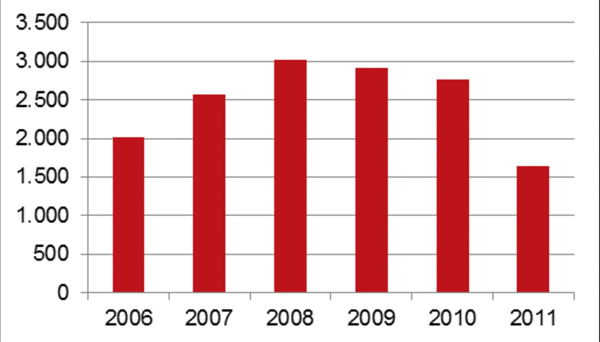

Anul trecut Bucureștiul a înregistrat o scădere semnificativă în ceea ce privește

numărul unităților rezidențiale finalizate. În jur de 1.600 de unități locative au fost finalizate în municipiul București, o scădere cu 41% față de anul 2010. În același timp reprezintă cel

mai mic număr de unități locative finalizate în ultimii 8 ani. De fapt rezultate slabe au fost raportate și în alte capitale din zona CEE. Cu toate acestea, numărul unităților locative

finalizate în Varșovia, oraș cu o populație similară cu a Bucureștiului a atins 9.700 unități în 2011, iar în Budapesta, oraș atât de mult atins de criza economică, au fost finalizate de două

ori mai multe unități locative comparativ cu Bucureștiul. Este surprinzător ca un oraș cu o cerere atât de mare de unități locative și cu un decalaj atât de mare între unitățile noi și cele

vechi, nu a reușit în era post-comunistă să depășească, în medie, nivelul de 3.000 unități finalizate anual. Pe de altă parte, nu au lipsit declarațiile dezvoltatorilor rezidențiali de a

construi mii de unități în proiecte nenumărate în anii de boom imobiliar, dar multe dintre acestea au rămas în fază de proiect și/sau dovedit a nu fi economic fezabile.

Anul trecut Bucureștiul a înregistrat o scădere semnificativă în ceea ce privește

numărul unităților rezidențiale finalizate. În jur de 1.600 de unități locative au fost finalizate în municipiul București, o scădere cu 41% față de anul 2010. În același timp reprezintă cel

mai mic număr de unități locative finalizate în ultimii 8 ani. De fapt rezultate slabe au fost raportate și în alte capitale din zona CEE. Cu toate acestea, numărul unităților locative

finalizate în Varșovia, oraș cu o populație similară cu a Bucureștiului a atins 9.700 unități în 2011, iar în Budapesta, oraș atât de mult atins de criza economică, au fost finalizate de două

ori mai multe unități locative comparativ cu Bucureștiul. Este surprinzător ca un oraș cu o cerere atât de mare de unități locative și cu un decalaj atât de mare între unitățile noi și cele

vechi, nu a reușit în era post-comunistă să depășească, în medie, nivelul de 3.000 unități finalizate anual. Pe de altă parte, nu au lipsit declarațiile dezvoltatorilor rezidențiali de a

construi mii de unități în proiecte nenumărate în anii de boom imobiliar, dar multe dintre acestea au rămas în fază de proiect și/sau dovedit a nu fi economic fezabile.

Cererea

Cererea pentru unități locative noi a fost slabă atât în anul 2011 cât și la începutul anului 2012. Evoluția creditului imobiliar ipotecar a crescut ușor în S2 2011, în timp ce în ultimele 3 luni s-a observat o dinamică mai slabă. Dobânzile bancare sunt mari iar politicile bancare de împrumut au rămas conservative, ambele afectând evoluția cererii pentru unități rezidențiale. În plus, prețurile pentru unitățile locative noi sunt în continuare mari pentru majoritatea familiilor. Cu toate acestea, problema cea mare este de natura psihologica. Pe piața rezidențială din București și zona metropolitană a fost anunțat un număr incredibil de mare de proiecte rezidențiale. Însă, până în prezent, numai câteva au fost finalizate, sau chiar mai grav multe proiecte au dispărut, au intrat în insolvență sau au falimentat. Piața locală este marcată de neîncredere, care afectează activitatea de comercializare în fază de construcție a proiectelor rezidențiale, și pe care, de fapt, se bazeaza finanțarea ulterioară a proiectelor în cauză.

Preturi

În T1 2012 prețurile au scăzut în medie cu 4%. În timp ce anul 2011 a fost caracterizat de ușoară creștere a prețurilor medii de vânzare, este de așteptat ca în 2012 să observăm o corecție mai drastică a prețurilor. Proiectele noi, demarate dupa criza economică, au fost adaptate la piața locală atât ca design cât și ca prețuri totale de vânzare. Proiectele demarate în perioada de boom imobiliar sunt încă disponibile spre comercializare, dar se așteaptă o corecție a prețurilor de vânzare la realitatea zilelor noastre.

Previziuni

Pentru 2012 este previzionată o ușoară creștere a pieței rezidențiale. Într-un optimism moderat, unii se pot aștepta la vânzări stabile, si numai câțiva dezvoltatori sunt așteptați să anunțe noi proiecte. Cel mai probabil prețurile vor suferi alte corecții. E nevoie ca marii jucători să depună eforturi în a recâștiga încrederea potențialilor cumpărători și să-și consolideze numele pe piață. Dezvoltatorii cu disponibilități financiare și care au în vedere planuri pe termen lung pe piața locală, pot folosi acest interval de timp pentru a investi într-un portofoliu de terenuri, pe care să-l dezvolte în viitor.

14 mai 2012