Unii analisti nu estimeaza un succes imediat al listarii primului fond imobiliar la BVB.

In lipsa companiilor de stat, care intarzie sa se deschida catre Bursa de Valori Bucuresti (BVB), piata

de capital autohtona se pregateste pentru prima listare a unei societati comerciale private, dupa trei ani de pauza. Principalele atuuri ale NEPI sunt prezenta pe pietele internationale de

capital, rezultatele financiare bune, distribuirea periodica a dividendelor. Dar exista si riscuri pe masura, prin concentrarea pe piata imobiliara locala si indicatorii de evaluare de doua

ori mai mari decat media de la BVB.

In lipsa companiilor de stat, care intarzie sa se deschida catre Bursa de Valori Bucuresti (BVB), piata

de capital autohtona se pregateste pentru prima listare a unei societati comerciale private, dupa trei ani de pauza. Principalele atuuri ale NEPI sunt prezenta pe pietele internationale de

capital, rezultatele financiare bune, distribuirea periodica a dividendelor. Dar exista si riscuri pe masura, prin concentrarea pe piata imobiliara locala si indicatorii de evaluare de doua

ori mai mari decat media de la BVB.

Cu exceptia Fondului Proprietatea, listat in acest an dupa o lunga perioada de asteptare, care a reusit sa atraga atentia investitorilor straini, piata de capital locala sufera din cauza lipsei unor companii atractive. Investitorii asteapta cu interes punerea in practica a listarii companiilor de stat, desi si aceste proiecte par intarziate fata de termenul anuntat initial.

Daca din partea statului Bursa nu a beneficiat de un ajutor substantial in ultimii ani, speranta a venit de la brokeri si companiile private. Actiunile New Europe Property Fund (NEPI) vor fi disponibile si investitorilor de la BVB incepand cu data de 7 iunie, deschizand seria listarilor intr-o noua categorie pentru BVB (REITs).

Puncte de atractie

Razvan Pasol, directorul general al Intercapital Invest - societate care a intermediat listarea NEPI la BVB - a precizat ca investitorii sunt interesati de acest subiect. „NEPI aduce pentru prima data la BVB conceptul unei companii de investitii imobiliare, concept foarte larg dezvoltat pe alte piete de capital, mai mari sau mai mici. Pe langa elementul de noutate, NEPI este un emitent foarte solid, cu proiecte majore in Romania".

Prin prisma rezultatelor financiare raportate pentru ultimii trei ani, NEPI indica un potential de crestere ridicat. Profitul net a crescut cu 85,3% in 2010 fata de anul precedent, in timp ce anul trecut rezultatul net s-a majorat de 2,5 ori fata de 2010, ajungand la 6,9 milioane de euro. O dinamica similara au inregistrat si veniturile nete din chirii, care au crescut de la 6,3 milioane de euro in 2009 la 16,2 milioane de euro anul trecut. Un punct forte pentru companie in atragerea investitorilor parea a fi intentia societatii de a distribui semestrial actionarilor cel putin 90% din profiturile generate de venituri. Potrivit raportarilor companiei, castigurile distribuibile au crescut de mai mult de doua ori in 2010 ajungand la valoarea de 11,6 milioane de euro, fata de 5,16 milione de euro in 2009. Dividendele per actiune au crescut cu 7,1% in 2009 (pana la 15,77 eurocenti/actiune) si, respectiv, cu 11,2% in 2010 (pana la 17,61 eurocenti/ actiune). Ovidiu Dumitrescu, analist Tradeville, este de parere ca „NEPI ar putea fi o actiune atractiva pentru investitorii care vizeaza plasamentele pe termen lung avand in vedere ca societatea distribuie anual dividende. Principalele puncte tari ale companiei sunt guvernanta corporativa si gradul de ocupare al imobilelor foarte bun".

Principalele minusuri

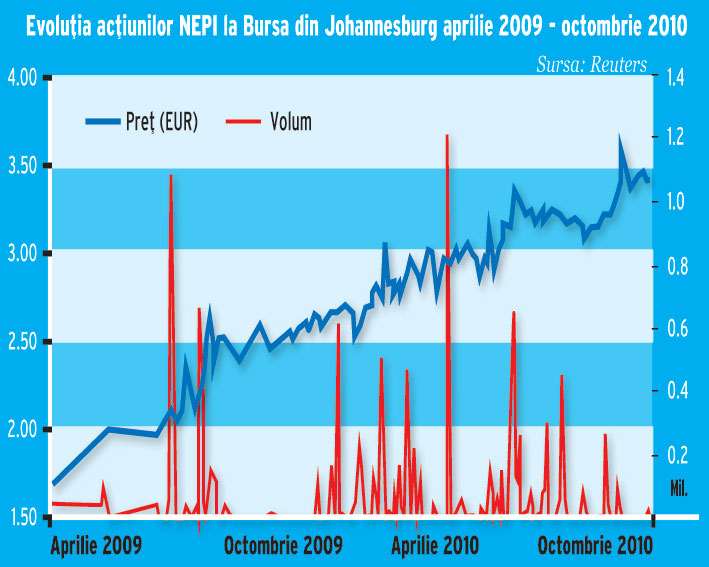

Unul dintre dezavantajele listarii NEPI este necunoasterea mediului in care acesta activeaza si a sistemului juridic din tara gazda. In acest moment, NEPI este listat la Bursa din Johannesburg - ca piata principala -, precum si pe piata AIM a Bursei din Londra, dar lichiditatea este scazuta pe piata secundara. Valoarea de piata a companiei ajunge la 270 de milioane de euro, evaluata la o cotatie de 3,4 euro/actiune, in timp ce volumul tranzactionat in ultimul an a ajuns la 10,87 milioane de titluri. Din punct de vedere al randamentelor externe, NEPI a avut in perioada aprilie 2009-mai 2011 o crestere cu 105% in euro, in conditiile in care BET s-a apreciat cu 94,8% in aceeasi perioada. Andrei Radulescu, analist Target Capital, a declarat: „Dintr-o analiza foarte sumara, inclin sa cred ca NEPI nu va avea succes, cel putin pe termen de cateva trimestre, la BVB. In primul rand, din punctul de vedere al analizei comparative, este cam scumpa in acest moment raportat la companii din acelasi sector pe plan international. Potrivit datelor Reuters, NEPI are un PER de 24,58 - superior mediei inregistrate la nivel de ramura (13,49). Are un P/Sales de 14,6 - fata de o medie pe ramura de doar 7,03. Cu alte cuvinte, este o actiune scumpa". De asemenea, Ovidiu Dumitrescu apreciaza ca „o piedica ar putea fi data de complexitatea structurilor de tipul REITs, cu care nu foarte multi investitori romani sunt acomodati. De asemenea, cei interesati trebuie sa ia in considerare faptul ca NEPI are o expunere mare pe piata imobiliara din Romania, care a fost cel mai afectat sector in perioada de recesiune, iar compania are un nivel relativ redus al cash-flow-ului operational".

Expunerea in procent prea mare pe piata locala si in special pe Braila si Pitesti implica riscuri ridicate pentru NEPI, iar cine va cumpara NEPI va miza pe o dinamica a economiilor locale, a explicat analistul Target Capital. In plus, „piata imobiliara de la noi nu prea este ieftina deloc, populatia activa e in declin, deocamdata investitiile in economie scad, ceea ce nu lasa un potential important de crestere a pietei imobiliare pe termen mediu", explica Radulescu.

3 iunie 2011