Pentru clienţii băncilor falimentare, recuperarea datoriilor este cea mai mare grijă. În ciuda aparenţelor, acest demers este realmente simplu, atât timp cât banca este persoană juridică română. Cu alte cuvinte, dacă nu este vorba despre o sucursală a vreunei instituţii financiare străine, caz în care participă la schemele de garantare din ţările de provenienţă. Un singur lucru este neschimbat însă, în orice ţară membră a Uniunii Europene: garantarea depozitelor se face doar pentru sume mai mici sau egale cu 100.000 euro.

Pentru clienţii băncilor înscrise ca persoane juridice româneşti, demersul de

recuperare a banilor este uşor de urmărit. Clientul păgubit trebuie să meargă doar cu buletinul la Fondul de Garantare a Depozitelor Bancare (FDGB). Toate informaţiile despre el şi depozitele

sale se află în baza de date a FDGB. Următoarea etapă este restituirea banilor.

Pentru clienţii băncilor înscrise ca persoane juridice româneşti, demersul de

recuperare a banilor este uşor de urmărit. Clientul păgubit trebuie să meargă doar cu buletinul la Fondul de Garantare a Depozitelor Bancare (FDGB). Toate informaţiile despre el şi depozitele

sale se află în baza de date a FDGB. Următoarea etapă este restituirea banilor.

„Fondul pune la dispoziţia deponenţilor garantaţi compensaţiile cuvenite, prin instituţiile de credit mandatate, într-un termen de cel mult 20 zile lucrătoare de la data la care depozitele au devenit indisponibile. Banca Naţională a României poate aproba, la solicitarea Fondului, în circumstanţe absolut excepţionale, prelungirea cu maximum 10 zile lucrătoare a acestui termen”, arată oficialii Fondului de Garantare a Depozitelor.

Despăgubirea se face doar în lei, indiferent de moneda în care a fost constituit depozitul

Clienţii îşi pot ridica banii de la o altă bancă, desemnată drept mandatar de Fond, sau indica un cont în care să îi fie virată suma respectivă. Plata se face numai în lei, indiferent de moneda în care a fost constituit depozitul, iar din total, se scad datoriile pe care clientul le are către bancă.

- Dacă depozitul a fost mai mic de 100.000 euro, atunci clientul va fi despăgubit cu tot cu dobânda acumulată

- Dacă depozitul constituit a fost de 100.000 euro, atunci exact această sumă îi va fi returnată

- În cazul depozitelor mai mari, despăgubirea nu poate depăşi 100.000 euro

„Dacă o persoană deţine un cont comun împreună cu alţi deponenţi, pentru calculul compensaţiei se va lua cota parte din soldul contului, conform legii şi contractului dintre cele două părţi (client - bancă). Dacă nu există astfel de prevederi, se va diviza soldul contului comun în părţi egale pentru deponenţii în cauză”, arată oficialii FGDB.

Conducătorii băncilor şi familiile acestora nu îşi pot recupera depozitele, în urma falimentului

Fondul garantează depozitele în orice monedă la instituţiile de credit participante, în condiţiile legii. De exemplu, unei persoane fizice sau juridice garantate îi sunt acoperite sumele de bani depuse sub formă de certificat de depozit nominativ, cont curent, cont de depozit, cont de economii, cont de card, cont comun, precum şi sub forma altor produse similare. Există însă şi câteva cazuri în care depozitele nu sunt garantate. Printre acestea se numără:

- Depozite la instituţia de credit aparţinând, după caz, administratorilor acesteia, directorilor, membrilor consiliului de supraveghere, auditorilor, acţionarilor semnificativi, precum şi celor cu statut similar acestora,în cadrul altor societăţi din grupul instituţiei de credit

- Depozitele membrilor familiilor persoanelor fizice menţionate mai sus, respectiv soţ/soţie, rudele şi afinii de gradul întâi, precum şi ale terţelor persoane care acţionează în numele deponenţilor menţionaţi la primul punct

- Depozite ale asigurătorilor şi reasiguratorilor şi ale intermediarilor în asigurări

- Depozite ale autorităţilor publice centrale, locale şi regionale

- Depozite ale organismelor de plasament colectiv, aşa cum sunt acestea definite de legislaţia pieţei de capital

- Depozite ale fondurilor de pensii

- Depozitele la instituţia de credit ale companiilor din grupul din care face parte instituţia de credit

- Depozitele întreprinderilor, persoane juridice, care nu intră în categoria microîntreprinderilor, întreprinderilor mici şi mijlocii

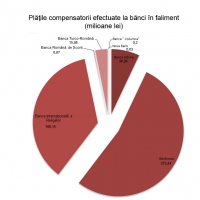

Până la 31 august 2010, FGDB a plătit compensaţii însumând 512,2 milioane lei, despăgubind deponenţii persoane fizice la şapte bănci intrate în faliment în perioada 1999-2006.

CITEȘTE ȘI: Ai banii la Bank of Cyprus? Află ce se întâmplă cu ei acum, când banca a fost închisă temporar

3 aprilie 2013