Raportul dintre creditele pe care băncile le au de recuperat de la clienţi şi valoarea garanţiilor pe care le deţin în contul acestor expuneri se află la un nivel confortabil, de sub 80%, afirmă BNR. În mod paradoxal, raportul s-a menţinut relativ constant în ultimii ani, deşi preţurile imobilelor au coborât chiar şi la jumătate.

Datele publicate de BNR se bazează pe raportările făcute de cele mai importante zece bănci locale din

punctul de vedere al activităţii de creditare în cadrul unui sondaj trimestrial. Raportul dintre valoarea creditelor şi cea a garanţiilor deţinute (loan to value - LTV) este calculat doar

pentru împrumuturile cu garanţii imobiliare în spate.

Datele publicate de BNR se bazează pe raportările făcute de cele mai importante zece bănci locale din

punctul de vedere al activităţii de creditare în cadrul unui sondaj trimestrial. Raportul dintre valoarea creditelor şi cea a garanţiilor deţinute (loan to value - LTV) este calculat doar

pentru împrumuturile cu garanţii imobiliare în spate.

"Noi nu avem un indiciu corect asupra pieţei imobiliare, având în vedere că în momentul de faţă există mii de proprietăţi care fac obiectul unui gaj pentru un credit neperformant. Acest gaj va trebui lichidizat, adică vândut", spune Matei Păun, managing partner la compania de consultanţă BAC Investment.

BNR nu precizează valoarea creditelor care au în spate garanţii imobiliare. Băncile au vândut credite cu garanţii imobiliare de circa 19 miliarde de euro doar în 2007 şi 2008, potrivit calculelor ZF bazate pe variaţia anuală a stocului de credite pentru populaţie şi pentru companii. În cazul populaţiei au fost luate în considerare creditele ipotecare clasice, dar şi jumătate din stocul creditelor de consum, care, potrivit aprecierilor BNR, au în spate garanţii imobiliare (aşa-numitele home equity). În cazul companiilor, circa 80% din credite sunt garantate cu ipoteci.

Numărul redus de tranzacţii de pe piaţa imobiliară face foarte greu de stabilit valoarea "corectă" a garanţiilor imobiliare. Bancherii preferă de altfel să găsească soluţii alternative - în general restructurarea creditului - decât să forţeze executarea bunului la orice preţ, pentru că şansele de a-şi recupera astfel creanţa sunt mici. În aceste condiţii, băncile au ajuns să ceară BNR să se implice în crearea unui indice statistic, prin care să actualizeze valoarea garanţiilor deţinute.

"Revizuim valoarea colateralului (a garanţiilor - n. red.) la fiecare şase luni, iar până acum a scăzut destul de mult. Dacă soldul creditului depăşeşte valoarea colateralului cerem clientului garanţii suplimentare sau încercăm o restructurare", spune Robert Rekkers, directorul general al Băncii Transilvania. Datele BNR arată că raportul loan to value în cazul creditelor pentru companii a coborât la 78% la sfârşitul anului trecut, de la 87%, în primăvară, fără să fie însă furnizate explicaţii.

Rekkers admite că scăderea valorii garanţiilor a limitat accesul clienţilor băncii la liniile de finanţare.

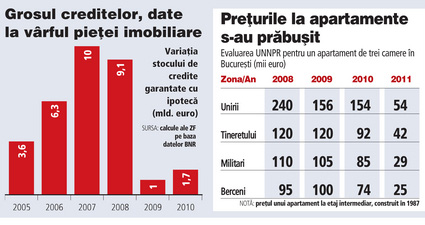

Evaluările Uniunii Naţionale a Notarilor Publici din România arată că preţul apartamentelor în Capitală a înregistrat corecţii severe. Spre exemplu, dacă preţul de referinţă pentru un apartament de trei camere din cartierul Militari era în 2008 de 110.000 de euro, în prezent a coborât la 29.000 de euro.

Gradul de acoperire a creditelor acordate prin garanţiile deţinute este principalul indicator urmărit în această perioadă de bănci, dar şi de Direcţia Supraveghere din BNR. Acest raport măsoară practic şansele pe care banca le are să îşi recupereze creanţe prin executarea garanţiei, în cazul în care clientul intră în incapacitate de plată.

În cazul în care valoarea garanţiei coboară sub valoarea creanţei pe care o are de recuperat, banca trebuie să constituie provizioane pentru diferenţă.

24 februarie 2011