Lipsa banilor a afectat puternic în ultimii doi ani şi piaţa de retail. După un 2009 aproape "îngheţat", segmentul de retail a dat semne de viaţă în 2010, iar acest lucru dă mai departe speranţă jucătorilor din piaţă. Pentru acest an sunt anunţate câteva proiecte importante, dintre care două vor fi livrate în Bucureşti. Despre piaţa de retail din România am discutat cu Răzvan Sin, Head of Retail Department, DTZ Echinox.

Cum va fi anul 2011 pentru piaţa de retail? Care este trendul în acest an?

Cum va fi anul 2011 pentru piaţa de retail? Care este trendul în acest an?

Cu siguranţă 2011 va duce la dezgheţarea unor proiecte care în prezent sunt blocate din lipsa finanţării. Pe baza noilor livrări estimate pentru anul acesta - de 207.130 mp în oraşele secundare, respectiv de 24.955 mp în Bucureşti - la finele lui 2011, stocul modern de spaţii comerciale va cumula un total de aproximativ 1.62 milioane mp.

Cererea retailer-ilor în ce priveşte stocul de spaţii comerciale moderne (centre comerciale) este consistentă în oraşe deficitare cum ar fi Galaţi sau Ploieşti. Referitor la Bucureşti, considerăm că zona de est a Capitalei, care adăposteşte o populaţie mai mare decât a unui oraş mare din provincie, este în continuare deficitară. Oferta de spaţii comerciale este scăzuta în această zonă în comparaţie cu cererea.

Ce va aduce nou 2011 pe acest segment de piaţă?

Retailerii deja existenţi intenţionează să-şi consolideze poziţia pe piaţă şi să acopere principalele oraşe din ţară. Astfel, operatori importanţi precum Inditex, H&M, C&A, New Yorker vor anunţa deschideri în oraşele în care nu sunt extinşi în prezent. După intrarea pe piaţă a unor mari retaileri internaţionali cum ar fi H&M, Lidl sau reţeaua franceza de bricolaj Leroy Merlin, nu cred că vom asista la apariţia unor noi branduri de renume în acest an.

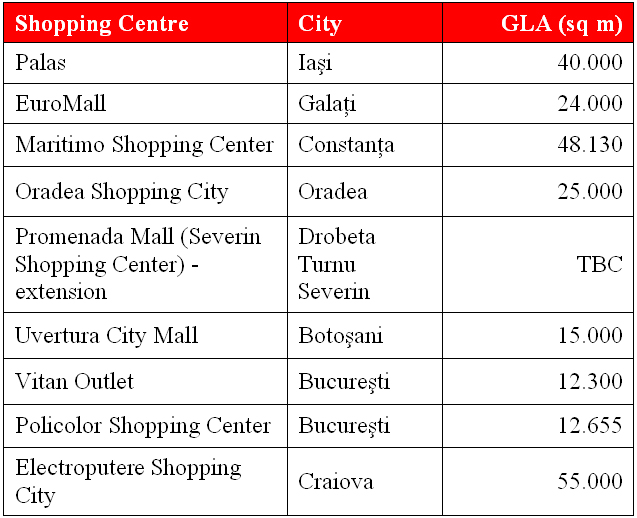

Ce proiecte noi sunt anunţate anul acesta?

Cele mai importante proiecte având termen de livrare estimat pentru 2011:

Ce spaţii comerciale preferă chiriaşii?

În ce priveşte strategia de expansiune, retailerii s-au orientat fie către spaţii stradale, fie către centre comerciale. Operatorii de restaurante de tip fast food şi cafenele, supermarket/minimarket, diverse servicii (telefonie, farmacii, case de pariuri) au fost interesaţi în ultima perioadă de închirierea spaţiilor stradale. Pe de altă parte, operatorii internaţionali de fashion s-au orientat în special către mall-uri, dar au deschis magazine şi stradal.

Şi-au pierdut spaţiile stradale din atractivitate? Sunt astăzi mall-urile mai atractive pentru chiriaşi?

Comparativ cu retail-ul stradal, traficul de clienţi într-un centru comercial este relativ constant şi asigurat zilnic, inclusiv în zilele de sâmbătă şi duminică. Pe de altă parte, există anumite obligaţii contractuale (de exemplu, un astfel de magazin trebuie sa fie deschis şapte zile din şapte cu un orar bine stabilit). În cazul spaţiilor stradale, flexibilitatea este mai mare.

Cine sunt principalii chiriaşi ai spaţiilor stradale?

Operatorii de divertisment (cinema, bowling, loc de joaca pentru copii) sunt orientaţi, în general către centrele comerciale, deoarece aceştia depind de un trafic constant. În cazul unor operatori exclusivişti, cum ar fi de exemplu cei care vând accesorii de lux şi au o unitate, maximum două, promovarea este mult mai bună într-un spaţiu stradal, decât într-un centru comercial.

Cât de greu se găsesc chiriaşi pentru spatiile comerciale stradale/din mall-uri?

Datorită condiţiilor economice dificile din ultimii ani şi a slabei puteri de cumpărare a populaţiei, ritmul de rotaţie a chiriaşilor, pentru centrele comerciale, a fost uşor accelerat faţă de perioada premergătoare crizei. Mulţi retaileri s-au văzut zone care le asigură venituri şi randamente confortabile.

Criza a generat noi oportunităţi, prin eliberarea unor zone de obicei inaccesibile şi prin flexibilizarea unora dintre condiţiile comerciale care în trecut nu erau deschise negocierii. În consecinţă, pentru zonele performante, nu s-a înregistrat o întârziere în identificarea chiriaşilor, ci mai degrabă un proces de regenerare a acestora, fiind eliminaţi cei care nu şi-au adaptat conceptul comercial noilor aşteptări ale clienţilor.

Acest fenomen s-a reflectat şi printr-un grad mai mare de disponibilitate pentru acele centre comerciale, dar mai ales unităţi stradale, care nu asigura o masa critică de clienţi, respectiv volumul minim de vânzări necesar desfăşurării activităţii. Intervalul 2009- 2010 a fost cel mai dificil pentru proprietarii de spaţii stradale, care s-au văzut nevoiţi să aştepte perioade îndelungate cu semnul „de închiriat" în vitrina pentru a găsi noi chiriaşi.

Încă din a doua jumătate a lui 2010, totuşi, primim semnale pozitive din partea retailer-ilor, care înţeleg nevoia de a dezvolta business-ul caută oportunităţi noi pentru expansiune, fie în

oraşele în care nu sunt prezenţi, fie în centrele care au deja un trafic asigurat.

Ce chirii va aduce 2011 pe piaţa de retail din România?

Contracţia chiriilor a continuat pe parcursul anului trecut, în special în cazul centrelor comerciale din zone periferice. În cazul zonelor premium s-au înregistrat reduceri moderate, de 5% de la un trimestru la altul, respectiv de 15-20%, faţă de aceeaşi perioada a anului 2009. Considerăm că nivelul chiriilor înregistrat la nivelul lui 2010 va stagna şi pe parcursul anului 2011. O uşoară creştere este posibilă în a doua jumătate a acestui an.

25 ianuarie 2011